CASE 003 山林の評価方法を見直し

CASE 003 山林の評価方法を見直し

相談内容

相談内容

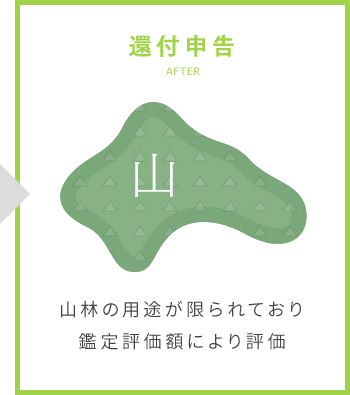

自宅に隣接して保有する山林について、倍率方式(固定資産税評価額×倍率)で評価し、期限内申告を行っていました。土地の再評価によって評価額を減額できないか、ご相談いただきました。

結果 約400万円の還付に成功

結果 約400万円の還付に成功

山林評価に精通した不動産鑑定士が土地を再評価しました。当初の申告においては、山林を倍率方式で評価していましたが、山林の用途が限られていることから鑑定評価を行ったところ、土地の評価額が減額されました。

土地の評価額の減額にもとづく相続税の還付申告が認められ、約400万円の還付に成功しました。

よくわかる相続税還付 相続税還付のお悩み解決します!

よくわかる相続税還付 相続税還付のお悩み解決します! 成功事例紹介

成功事例紹介